Drucken:

News

Infrastruktur: Investments mit Wachstum, stabilen Erträgen und Impact

Erscheinungsdatum:

26. September 2024

- Alternative Investments

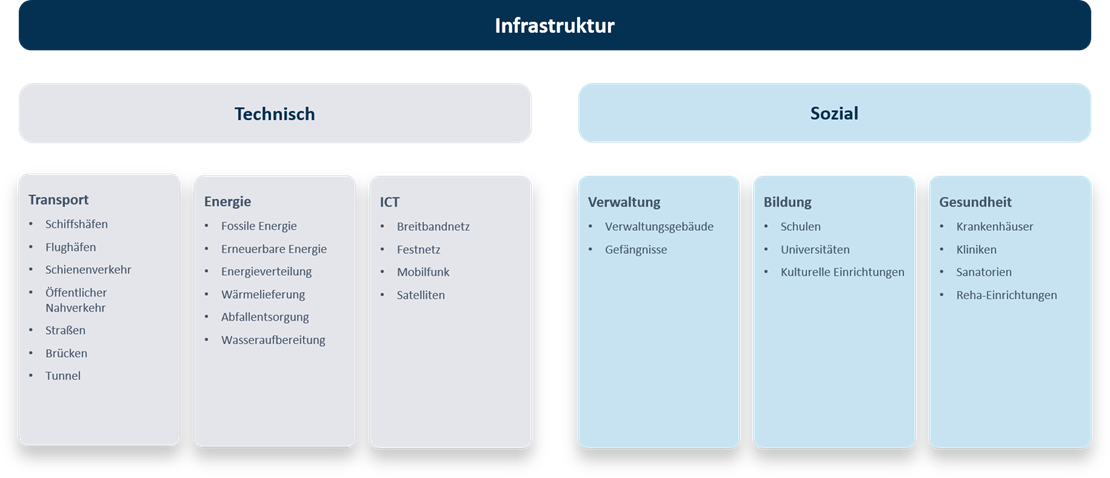

Der Bedarf an Infrastrukturinvestments ist enorm. Der Neu- oder Ausbau sowie die Modernisierung von Verkehrswegen wie Schienen, Straßen oder Brücken werden dringend benötigt. Dazu kommt die Notwendigkeit, Technologien wie Datennetze und Satelliten zu erneuern. Nicht vergessen werden sollte der Bedarf in der öffentlichen Daseinsvorsorge und sozialen Infrastruktur,

Infrastruktur – eine facettenreiche Asset-Klasse

Angesichts des hohen Kapitalbedafs sind wichtige Infrastrukturen ohne privates Fremd- oder Eigenkapital kaum noch finanzierbar. Das gilt besonders für den Bereich der Dekarbonisierung und der erneuerbaren Energien vor dem Hintergrund des Green Deals der Europäischen Union (EU). Damit wurde festgelegt, dass Europa bis zum Jahr 2050 treibhausgasneutral werden soll. Deutschland will dieses Ziel bereits bis 2045 erreichen. Eine zentrale Aufgabe ist es daher, geeignete Strukturen zu finden, wie diese Investments so getätigt werden können, dass neben den staatlichen Maßnahmen auch private Gelder insbesondere institutioneller Investoren den Aus- und Aufbau der Infrastruktur fördern.

Mehr als Nachhaltigkeit und Stabilität

Dass mehr Geld in ESG-konforme Investments fließt, kommt der Asset-Klasse Infrastruktur sehr entgegen, denn viele Infrastrukturprojekt dienen sozialen und öffentlichen Zwecken oder dem Ausbau erneuerbarer Energien. Einige Investoren richten bereits ihr gesamtes Portfolio an ESG-Kriterien aus. Dies bildet sich auf der Plattform von Universal Investment dadurch ab, dass die Zahl der dort nach Artikel 8 oder Artikel 9 der Sustainable Finance Disclosure Regulation (SFDR) aufgelegten Fonds deutlich angestiegen ist. Andere Investoren formalisieren ihre Anforderungen an Nachhaltigkeit nur in den Anlagebedingungen, doch auch bei diesen ist erkennbar, dass Nachhaltigkeit eine wichtige Rolle spielt. Infrastrukturanlagen punkten aber nicht nur mit dem Zugang zu nachhaltigen Anlagen mit gesellschaftlichem Sinn. Es gibt eine Reihe weiterer Argumente für diese Asset-Klasse:

- stabile langfristige Erträge

- erhebliche Diversifikationseffekte

- viele Projekte sind durch einen staatlichen Hintergrund abgesichert

- weniger Volatilität als bei anderen Investments auf der Fremdkapitalseite

- wenig geopolitische Risiken durch Fokussierung auf entwickelte Märkte

- lange Laufzeiten von Infrastrukturfonds passen zur Langfristigkeit der Zahlungsverpflichtungen von Einrichtungen der betrieblichen Altersvorsorge (bAV)

Trotz der Zinswende ist Infrastruktur als Asset-Klasse weiter stark nachgefragt. Gerade Investoren aus dem bAV-Bereich schätzen die Kombination aus langfristiger Anlage, regelmäßigen Rückflüssen und dem Diversifikationseffekt zu den liquiden Märkten. Das bestätigen auch die Daten auf unserer Plattform in Deutschland und Luxemburg.

(Um-)Wege zur Umsetzung

Grundsätzlich können institutionelle Investoren in bestehende Infrastrukturfonds oder – wenn sie über entsprechendes Know-how verfügen – auch direkt in Infrastrukturprojekte investieren. Dies kann über eine Beteiligung am Eigenkapital von Projektgesellschaften erfolgen oder über eine Finanzierung, zum Beispiel über einen Bond oder ein Darlehen. Infrastrukturfonds bündeln derartige Anlagen und übernehmen zudem das Management und die Administration der Investments.

Solvency-I-Investoren müssen bei der Anlage die Voraussetzungen, vor allem aber die Vorgaben zur quotalen Begrenzung beachten. Laut Anlageverordnung fallen die Investments auf der Eigenkapitalseite unter die Beteiligungsquote, auf der Fremdkapitalseite, je nach Struktur, unter die Quote für alternative Investmentfonds oder Darlehen, verbunden mit hohen Anforderungen. Diese Quoten sind meist eng, da sie nicht ausschließlich für Infrastruktur, sondern für alle Asset-Klassen gelten. In manchen Bundesländern gibt es landesrechtliche Regulierungen, die Erweiterungen für Infrastruktur bieten. In Nordrhein-Westfalen ansässige Versorgungswerke können beispielsweise seit März 2021 eine separate Infrastrukturquote von 5 Prozent des Sicherungsvermögens beantragen. Von dieser Quote wird seitens der Investoren reger Gebrauch gemacht. Interesse ist also vorhanden, und im Fall von Nordrhein-Westfalen wurde bereits ein Weg gefunden.

Investieren in Infrastruktur

Hat sich eine bAV-Einrichtung für die Asset-Klasse Infrastruktur entschieden, braucht sie einen Asset Manager mit ausgeprägten Kenntnissen der Märkte, Trends und Finanzierungsformen, der das Portfoliomanagement und die Auswahl der Zielinvestments übernimmt. Ebenso wichtig für den Anlageerfolg sind die administrativen Aufgaben, die eine Fonds-Service-Plattform übernehmen kann. Sie evaluiert die passenden Strukturen, übernimmt den gesamten Administrationsaufsatz inklusive Reporting und Liquiditätsmanagement. Der Aufsatz hängt einerseits von der Renditeerwartung, der Investmentidee und der Zielallokation ab, andererseits von der jeweiligen Regulierung des Investors, den vorhandenen Ressourcen und dem Zielvolumen.

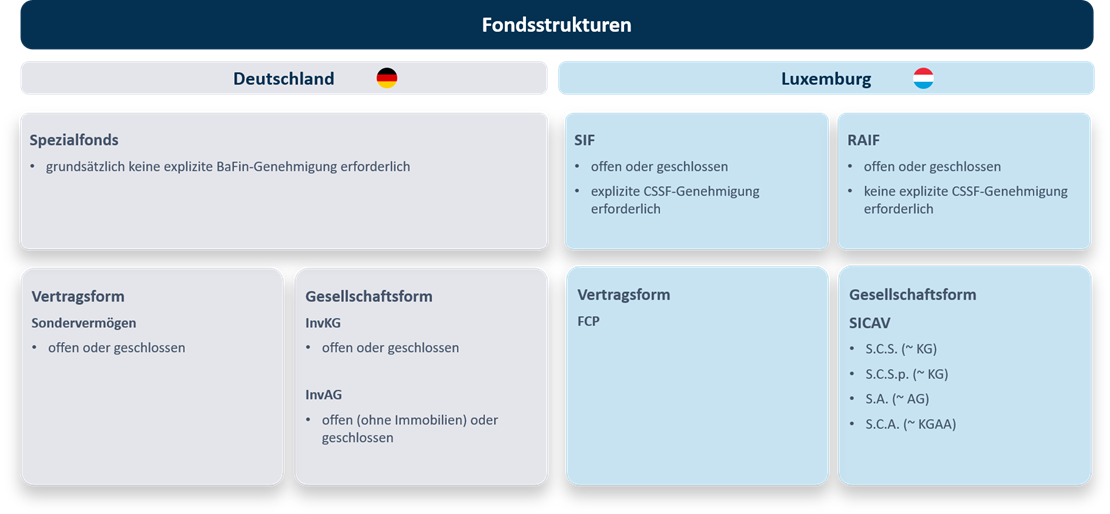

Deutschland und Luxemburg – regulatorisch auf Augenhöhe

Vor kurzem setzten institutionelle Investoren in Deutschland bei Infrastrukturanlagen meist auf Luxemburger Vehikel, weil rechtliche Unsicherheiten noch den Standort Deutschland belasteten. Fondsdienstleistungen etwa unterlagen – anders als in Luxemburg – je nach Ausgestaltung des Fonds lange der Umsatzsteuer. Davon betroffen waren sowohl die Verwahrstelle als auch die Kapitalverwaltungsgesellschaft (KVG). Deutsche Fonds waren damit schon beim Aufsatz gegenüber Luxemburger Vehikeln benachteiligt. Seit Ende 2023 ist rechtssicher, dass dieser Nachteil entfällt.

Auch trugen mögliche Konsolidierungsfragen beim Spezial-AIF nach Paragraf 282 KAGB zur Verunsicherung bei. Einer möglichen Konsolidierungspflicht kann jedoch über eine Doppelstockstruktur begegnet werden.

Fondsstrukturen und ihre Besonderheiten

Dabei kann ein Spezialfonds nach Paragraf 284 KAGB in einen Fonds in der Ausgestaltung nach Paragraf 282 KAGB investieren. Ein Spezial-AIF nach Paragraf 285 KAGB in Form eines geschlossenen Sondervermögens ist nach Auffassung von Universal Investment nicht konsolidierungspflichtig.

Dank des geänderten regulatorischen Umfelds für Infrastrukturanlagen ist Deutschland nun für institutionelle Investoren ein ebenso interessanter Markt wie Luxemburg. Die Vorteile deutscher Vehikel treten somit stärker in den Vordergrund, beispielsweise die Vertrautheit von Investoren mit dem deutschen Sondervermögen und die Möglichkeit, ihre Investitionen in Spezialfonds zu bündeln. Darüber hinaus können bAV-Einrichtungen wie Versorgungswerke, Pensionskassen oder Pensionsfonds einen Spezial-AIF nach Paragraf 282 KAGB so ausgestalten, dass Vorgaben der Anlageverordnung oder der Pensionsfonds-Aufsichtsverordnung erfüllt werden. Auch kürzere Auflagezeiten sprechen für deutsche Vehikel, und Genehmigungsverfahren, wie sie etwa bei der Luxemburger Rechtsform des spezialisierten Investmentfonds (SIF) erforderlich sind, entfallen.

Infrastrukturfonds werden in der Regel als Spezial-AIF ohne feste Anlagebedingungen in offener Form (Paragraf 282 KAGB) oder geschlossener Form (Paragraf 285 KAGB) aufgelegt. Die beiden vorgenannten Strukturen sind dabei besonders vielseitig, da es für sie nur wenige Anlagebeschränkungen und Beteiligungsgrenzen gibt. Darüber hinaus hat der Spezial-AIF keine Vorgaben zur Risikostreuung, sodass Ein-Asset-Fonds möglich sind. Ein weiterer Vorteil: Dieses Vehikel kann auch so ausgestaltet werden, dass es von einem steuertransparenten Kapitel-3-Fonds erwerbbar ist. Nach Paragraf 282 und Paragraf 285 KAGB sind auf der Fremdkapitalseite verschiedenste Darlehensfonds möglich. Auch auf der Eigenkapitalseite sind nahezu alle Arten von Zielfonds umsetzbar.

Lösungen für komplexe Aufgaben

Neben einem erfahrenen, spezialisierten Asset Manager und einer passenden Struktur bedürfen Investments in Infrastruktur während der gesamten Laufzeit angemessener Lösungen für vielfältige Aufgaben:

- Administration

- Controlling

- Reporting

- Risikomanagement

- Transaktionsmanagement

- Governance

Für das Reporting gilt: Es muss den Besonderheiten von Infrastruktur gerecht werden und möglichst genau die Zielinvestments und deren Gliederung, die regulatorische Einordnung und den wirtschaftlichen Erfolg darstellen. Dafür werden korrekte, transparente, vergleichbare und detaillierte Daten benötigt. Allerdings sind deren Beschaffung und Auswertung in Private Markets wesentlich aufwändiger als im liquiden Bereich. Bislang fehlen noch eine einheitliche Datenbasis und die dafür notwendigen Standards, doch Prozesse zur Verbesserung von Datenlage und Bewertung sind bereits angestoßen, weitere werden entwickelt.

Spezielle Anforderungen an das Reporting stellen auch die EU-Taxonomieverordnung und die SFDR. Umfangreiche Informationen müssen erhoben, offengelegt und die entsprechenden Berichtspflichten nach Level 2 eingehalten werden. Bei allen Artikel-8- und Artikel-9-Fonds müssen im Vertragswerk die expliziten Ziele dargelegt und begründet werden, auch eine laufende Überprüfung von Grenzen und Ausschlüssen ist vorgeschrieben. Dazu kommen umfassende vorvertragliche und periodische Offenlegungs-Templates, die im Sinne des Principal Adverse Impacts (PAI) erstellt werden. Werden PAIs nicht berücksichtigt, bedarf es einer ausführlichen Begründung.

Als Hintergrund zum ESG-Reporting sollte berücksichtigt werden, dass die regulatorischen Vorgaben global sehr unterschiedlich ausfallen. In der Europäischen Union wird ein starkes Augenmerk auf Transparenz über Daten gerichtet, was in dieser Form in Jurisdiktionen außerhalb der EU nicht immer üblich ist. Manchen Private Equity Managern fehlt daher ein klares Verständnis der geforderten Daten und Reports. Die Branche arbeitet allerdings sehr intensiv an Lösungen. Die in der EU zunehmend veröffentlichten Nachhaltigkeitsanalysen – beispielsweise bei Zielunternehmen, die im Jahresabschluss verankert werden – sind hilfreich, um einheitliche und zukünftig auch mit historischen Zeitreihen unterlegte Daten zu erhalten. Eine Bewusstseinsveränderung ist klar erkennbar, denn Initiatoren, die ihre Fonds in der EU platzieren möchten, müssen mit den dortigen regulatorischen Anforderungen umgehen. Das gilt auch mit Blick auf den Aufwand, der beim Vorhalten von ESG-Daten anfallen kann.

Besonderheiten bei Bewertung, Liquiditäts- und Risikomanagement

Bei indirekten Investments unterscheiden sich die Bewertungsmethoden zwischen Infrastruktur- und klassischen Private-Equity-Anlagen wenig. Bei Direktanlagen (das heißt Beteiligungen an Infrastruktur-Projektgesellschaften) dagegen hängt die Methodik stark von der Phase ab, in der sich das Investment befindet. So können während der Bauphase andere Methoden erforderlich sein als während der Betriebsphase, in der man im Regelfall stetige Erträge erhält, etwa über Einspeisevergütungen, Maut- oder Mieterträge. Die sach- und marktgerechte Bewertung der Assets ist wichtig, auch bei illiquiden Anlagen, wie etwa Windkraft oder Eisenbahnlinien. Denn Fair-Value-Berechnungen sind nicht nur notwendig, um aufsichtsrechtlichen Anforderungen gerecht zu werden, sondern auch, um den Investoren valide Informationen über den Anlagewert zu liefern.

Frei verfügbare Vergleichswerte und Bewertungen stellen bisher in starkem Maße auf zugrundeliegende Unternehmensbewertungen ab. Deren Qualität ist aber abhängig von der Qualität des vom Asset Manager zur Verfügung gestellten Datenmaterials. Ohne Informationen dazu, können Bewertungen kaum validiert werden. Helfen können dabei die Bewertungsteams großer KVGs, weil sie im Rahmen der Plausibilisierung beziehungsweise Validierung externer Bewertungen die vorliegenden Informationen einordnen und weiterbearbeiten. Sie können auch den Abstimmungsprozess mit externen Gutachtern, Wirtschaftsprüfern und Fondsmanagern darüber koordinieren, welche Form der Bewertung für den jeweiligen Fonds am besten geeignet ist.

In illiquiden Fonds ist ein umsichtiges und optimiertes Liquiditätsmanagement notwendig, um ausreichend Barmittel für eine jederzeitige Reaktion auf mögliche Kapitalabrufe vorzuhalten. Dabei muss das Reporting die Rückflüsse transparent widerspiegeln, um die Nachvollziehbarkeit von Kapitalrückflüssen und Erträgen sicherzustellen.

Beim Risikomanagement spielen externe Plattformen ebenfalls eine wichtige Rolle. Auf der Ebene der Zielinvestments durch die Beschaffung und Verarbeitung der benötigten Daten, aber auch auf der Ebene der Partner beim Investment. Sollte es beispielsweise nötig werden, einen Asset Manager auszutauschen, so ist dies über die externe Plattform möglich, ohne den Zugang zur gesamten Investmentstruktur zu verlieren.

Kenntnis und Flexibilität sind Trumpf

Kenntnisse und die damit verbundenen Herausforderungen rund um die Infrastrukturinvestments sind unabdingbar, zum Beispiel die Langfristigkeit der Projekte, die sorgfältige Vorausplanung erfordert. Außerdem müssen Administration, Controlling und Risikomanagement aufeinander abgestimmt und sorgfältig durchgeführt werden. Eine weitere Besonderheit ist die strukturelle Flexibilität. Denn die Wahrscheinlichkeit, dass während der sehr langen Laufzeit eine Restrukturierung erforderlich wird, liegt bei nahezu 100 Prozent.

Dabei können kompetente und erfahrene Partner die Anforderungen bei der Strukturierung, Auflage und Administration von Infrastrukturanlagen meistern – eine KVG, die in der Regulatorik immer auf dem neuesten Stand ist, technische Kompetenz für innovative Lösungen bereithält und die Investmentanforderungen ihrer institutionellen Investoren löst.

Infrastrukturinvestments eröffnen die Möglichkeit, stabile Erträge, starke Diversifikationseffekte und ESG-konforme Anlagen zu erschließen. Doch nicht nur die Investoren können profitieren: Mit Blick auf die nötigen Mittel für Wandel und Nachhaltigkeit bieten Infrastrukturprojekte auch einen gesellschaftlichen Nutzen.