Drucken:

News

FX Overlay mit klarem Ziel: Währungsrisiken runter, Rendite rauf

Erscheinungsdatum:

11. Dezember 2023

- Portfolio Management

Mit dem Ende der globalen Niedrigzinsphase und den weitreichenden aktuellen geopolitischen Einflüssen unterliegen auch Währungen sehr starken Schwankungen. Wer professionell Portfolios verantwortet, muss daher heute mehr denn je auch Währungsrisiken im Blick haben. Dabei kommt es darauf an, beim FX Overlay die Kosten so gering wie möglich zu halten. Mit Universal Investment haben

Höheres Zinsniveau und geopolitische Turbulenzen rund um den Globus: Angesichts dieser Ausgangslage können einzelne, heute noch unvorhersehbare Entscheidungen der Notenbanken oder politische Ereignisse auch in absehbarer Zukunft immer wieder zur Währungsvolatilität beitragen.

Einen Vorgeschmack der Tatsache, dass hier nicht nur Schwellenländerwährungen betroffen sind, sondern auch zentrale G10-Währungen, haben institutionelle Investoren in diesem und dem letzten Jahr erhalten. So wertete der US-Dollar gegenüber dem Euro zeitweise um 19 Prozent auf – zunächst einmal eine Entwicklung, die Euro-Investoren mit US-Dollar-Exponierung begünstigte. Das Pendel kann aber ebenso schnell in die andere Richtung ausschlagen: Es folgte eine Abwertung des US-Dollar zum Euro um rund 15 Prozent. Bandbreiten von 20 Prozent innerhalb weniger Monate stellen ein Risiko dar, das bei professionellem Anspruch an das Portfolio Management immer weniger getragen werden kann. Die Nachfrage nach Währungsabsicherung steigt – nicht nur bei Investoren wie etwa Versorgungswerken, die aufgrund ihrer regulatorischen Vorgaben ohnehin nur limitiert Fremdwährungsrisiken in ihren Portfolios eingehen dürfen.

Liquiditätsanforderungen und Carry-Kosten statischer Währungs-Hedges

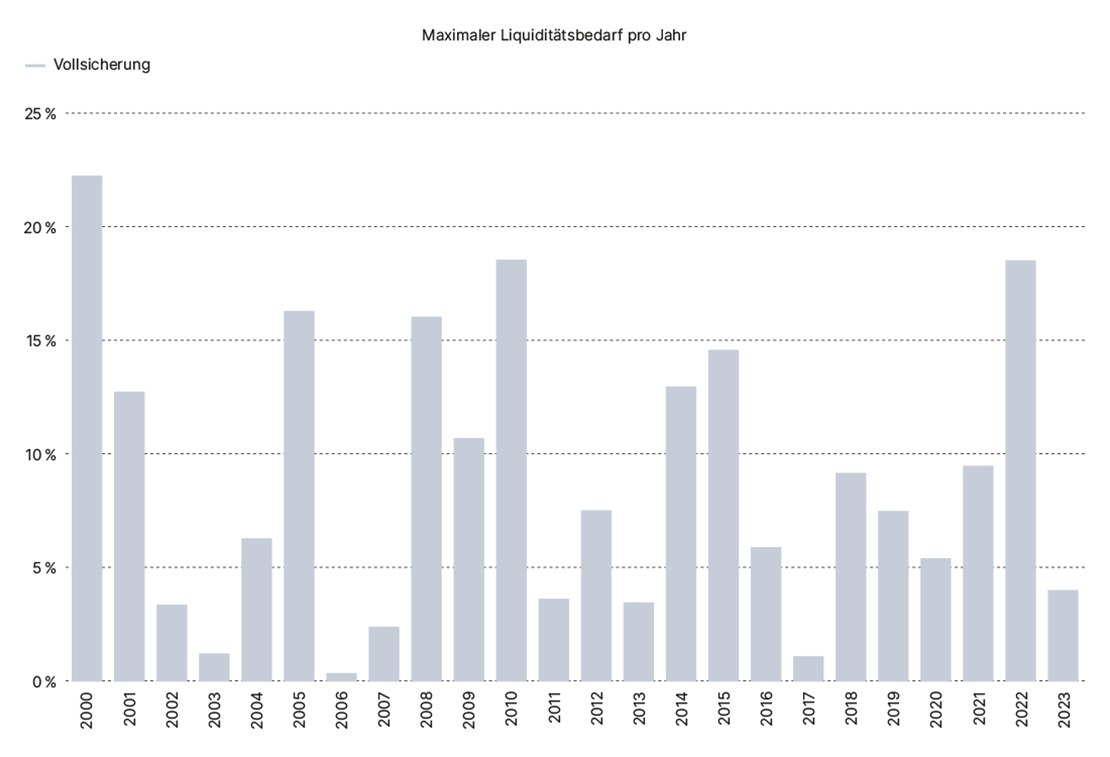

So wünschenswert sie ist, eine Währungsabsicherung bekommt man nicht umsonst. Insbesondere bei stark volatilen Märkten kann es zu hohen Liquiditätsanforderungen kommen, wenn für die Vollsicherung eine entsprechende Margin hinterlegt werden muss. Im Kalenderjahr 2022 wurde ein Spitzenwert von 19 Prozent erreicht, um eine US-Dollar-Exponierung in Euro abzusichern. Weil damit fast 20 Prozent des Vermögens als Sicherungsleistung liquide hinterlegt werden mussten, waren die Opportunitätskosten für ein vollsicherndes FX Overlay entsprechend sehr hoch.

Hohe Opportunitätskosten:

Liquiditätsanforderungen für statische vollsichernde Overlays

Liquiditätsbedarf einer US-Dollar-Absicherung für Euro-Investoren. Quelle: Universal-Investment-Luxembourg S.A., Stand: 31.10.2023

Liquiditätsbedarf einer US-Dollar-Absicherung für Euro-Investoren. Quelle: Universal-Investment-Luxembourg S.A., Stand: 31.10.2023 Ein anderer Faktor, der Euro-Investoren oft einen negativen Renditebeitrag beschert, sind die Carry-Kosten. Sie resultieren aus der Differenz des Zinsniveaus zwischen den USA und der Eurozone. Meist werden in den USA höhere Zinsen gezahlt als in Europa. Das wirkt sich auch auf die zur Währungssicherung eingesetzten Forwards (Devisentermingeschäfte) aus, die beständig an Wert verlieren. So kostet der Carry zu jeder Zeit Geld, auch wenn das Euro-Dollar-Verhältnis sich nicht ändert und eine Sicherung gar nicht zum Einsatz kommt. Die Carry-Kosten variieren im Zeitverlauf und beliefen sich zwischen 2010 und 2023 auf bis zu 3,5 Prozent pro anno!

Währungsabsicherung wird in volatilen Zeiten aus Investorensicht immer wichtiger – doch Vollsicherungsansätze verursachen Kosten. Unser FX OverlayPLUS kann dagegen einen positiven Performancebeitrag leisten.

Dynamisches FX OverlayPLUS – das Ziel: im Einsatz, wenn es gebraucht wird

Die beschriebenen Kosten können im Rahmen klassischer statischer Overlays nur schwer reduziert werden. Ein innovativer, aber ebenso klarer und regelbasierter Ansatz wird dagegen durch das dynamische FX OverlayPLUS von Universal Investment zur Verfügung gestellt.

Hier spielen taktische Signale eine Rolle, durch die Opportunitäten genutzt werden können, indem zum Beispiel Sicherungsniveau und -kosten zeitweise reduziert werden, wenn keine Sicherung benötigt wird. Basis dafür sind die Signale, die das FX OverlayPLUS beispielsweise, aber nicht exklusiv vom Universal-Investment-Kooperationspartner Vescore bezieht. Mit Vescore besteht bereits im Rahmen des Risk OverlayPLUS zum Risikomanagement von Aktien- und Rentenportfolios ein erfolgreicher Track Record über mehr als ein Jahrzehnt (mehr zur Nutzung der Signale gibt es im White Paper Nummer 4).

Die Signale beziehen die aktuelle Bewertung einer Währung, makroökonomische Faktoren und den Trend mit ein. In das FX OverlayPLUS sind Signale bewusst konservativ eingebettet, da der Werterhalt klar im Vordergrund steht. Das bedeutet: Der Ausgangszustand des Systems ist grundsätzlich eine Vollsicherung. Nur bei Vorliegen eindeutig positiver Signale kann stückweise entsichert werden.

Hinzu kommt ein zusätzlicher Risikopuffer: ein eigenes FX-Risikobudget, das sich aus den Gewinnen des Währungsportfolios speist (und durch dessen Verluste reduziert wird). Sollte das Budget zu klein werden und nicht ausreichend Risikopuffer vorhanden sein, schaltet das FX OverlayPLUS unabhängig von den vorliegenden taktischen Signalen auf Besicherung, um Risiken konsequent zu vermeiden.

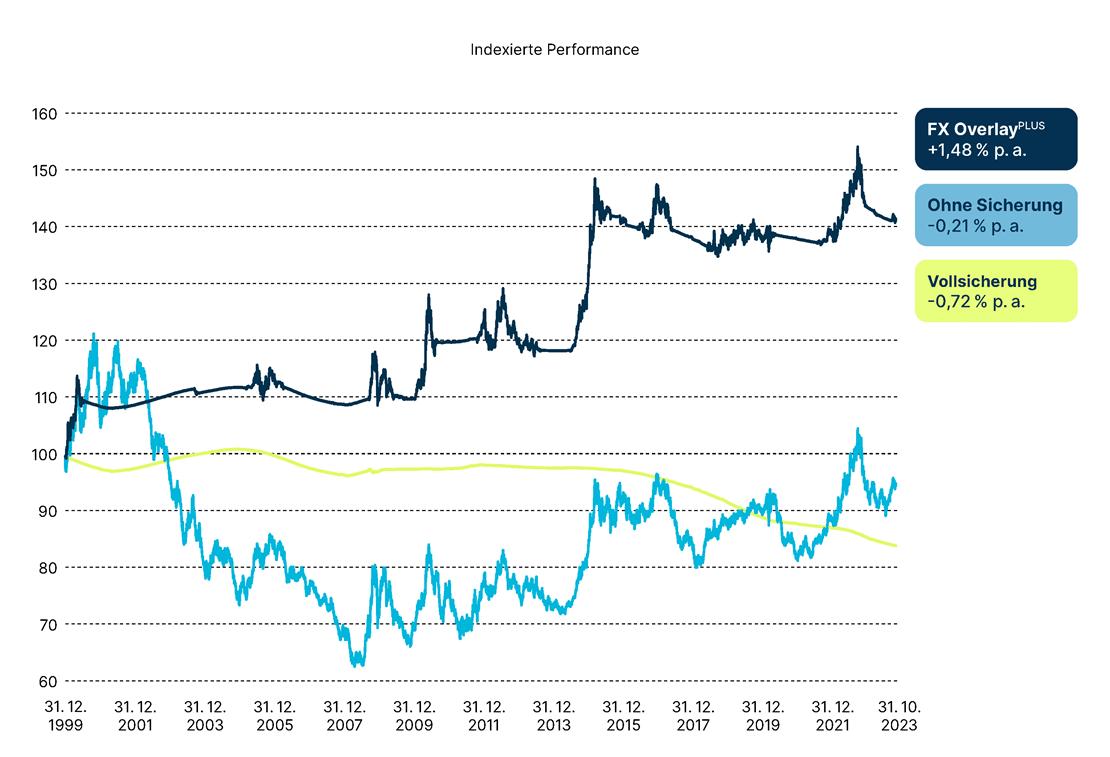

Mit diesem äußerst konservativen Ansatz wären Portfolioverantwortliche in unserem bewegten Jahrtausend gut gefahren, wie Backtests in der nachfolgenden Grafik belegen. Sie zeigt die Währungseffekte aus dem Dollar-Portfolio für Euro-Investoren.

Bessere Performance bei dynamischer Sicherung mit FX OverlayPLUS

Daten: Eigene Berechnung / Ergebnisse des Wertsicherungskonzepts im Rahmen einer Simulationsstudie. Quelle: Universal-Investment-Luxembourg S.A., Stand: 31.10.2023

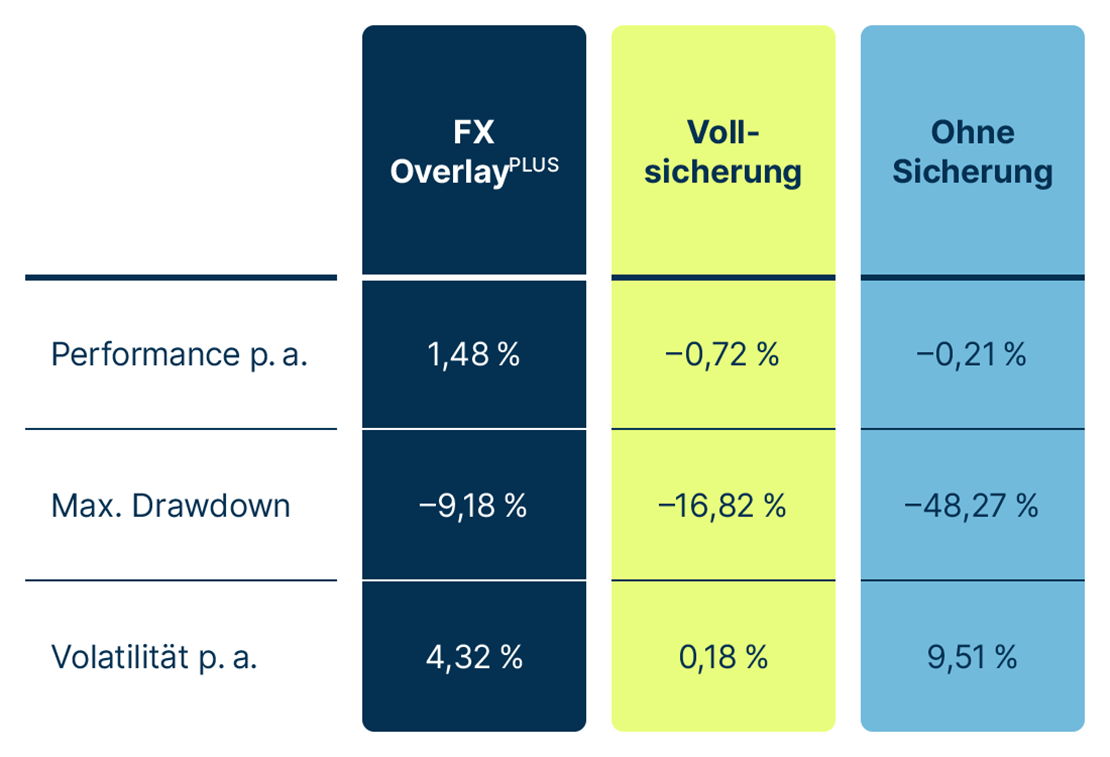

Daten: Eigene Berechnung / Ergebnisse des Wertsicherungskonzepts im Rahmen einer Simulationsstudie. Quelle: Universal-Investment-Luxembourg S.A., Stand: 31.10.2023 Das FX OverlayPLUS hätte zwischen 2000 und Oktober 2023 einen positiven Performancebeitrag zum Portfolio in Höhe von 1,48 Prozent pro anno geliefert, während bei einer Vollsicherung Kosten in Höhe von 0,72 Prozent pro Jahr entstanden wären. Ein ungesichertes US-Dollar-Portfolio hätte über denselben Zeitraum Währungsverluste von 0,21 Prozent pro anno hinnehmen müssen. Auch die Risikoparameter gegenüber einem ungesicherten Portfolio stimmen: Mit FX OverlayPLUS sanken die Volatilität im Betrachtungszeitraum um 55 Prozent und der Maximum Drawdown um 81 Prozent (siehe Tabelle).

FX OverlayPLUS: überzeugende Kennzahlen seit 2000

Quelle: Universal-Investment-Luxembourg S.A., Betrachtungszeitraum: 1.1.2000 bis 31.10.2023

Quelle: Universal-Investment-Luxembourg S.A., Betrachtungszeitraum: 1.1.2000 bis 31.10.2023

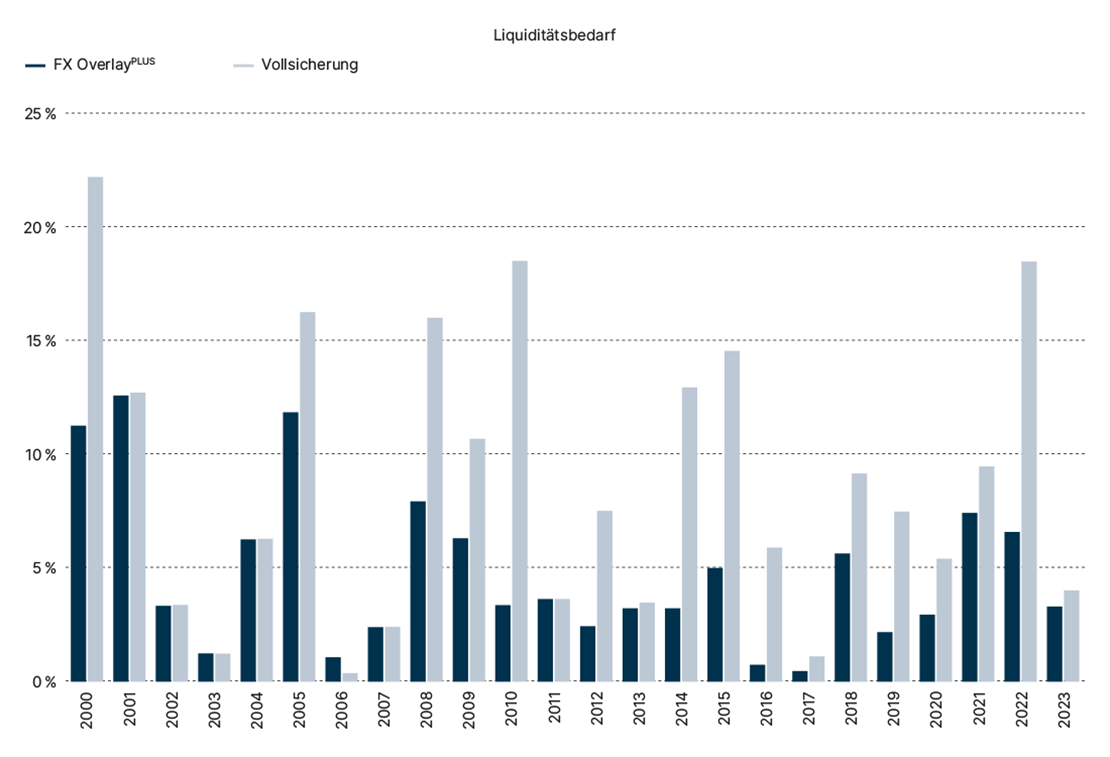

Im Vergleich zur traditionellen Vollsicherung kann unser dynamisches FX OverlayPLUS Liquiditätsanforderungen und Carry-Kosten für ein Währungs-Hedging deutlich reduzieren.

Auch die Opportunitätskosten eines Währungs-Overlays können durch Dynamisierung mittels taktischer Signale erheblich reduziert werden. Mit dem Entsichern in Phasen nicht benötigter Absicherung zeichnet sich das FX OverlayPLUS durch deutlich geringere Liquiditätsanforderungen im Vergleich zu einer traditionellen Vollsicherung aus.

Vergleich statische und dynamische Absicherung:

FX OverlayPLUS senkt Liquiditätsbedarf

Maximaler Liquiditätsbedarf pro Jahr. Quelle: Universal-Investment-Luxembourg S.A., Stand 31.10.2023

Maximaler Liquiditätsbedarf pro Jahr. Quelle: Universal-Investment-Luxembourg S.A., Stand 31.10.2023 Im Durchschnitt konnten die Liquiditätsanforderungen im Jahr um rund 50 Prozent reduziert werden – also hätte mit FX OverlayPLUS deutlich mehr des verwalteten Vermögens für investive Zwecke zur Verfügung gestanden.

Hedging von (Währungs-) Anteilklassen: mehr Marktchancen für Fondsinitiatoren

Aus Sicht von Fondsinitiatoren kann ein FX-Hedging eine andere Funktion haben als für institutionelle Investoren. Fondsinitiatoren verfolgen in der Regel eine Anlageidee und -strategie, mit deren Hilfe bestimmte Ertragsziele anvisiert werden.

Anleger aus anderen Währungsräumen, die von der Basiswährung des Fonds abweichen, könnten das vom Fondsinitiator angestrebte Ziel womöglich nicht erreichen, wenn Währungseffekte die Ergebnisse des Basisportfolios schmälern.

„Hier kommt unser NAV-Hedging ins Spiel, das sich aktuell besonders starker Nachfrage erfreut“, merkt Björn Allers an. Mithilfe des NAV-Hedgings lassen sich Anteilklassen in anderen Währungen anbieten, die die Performance des Hauptfonds möglichst genau imitieren.

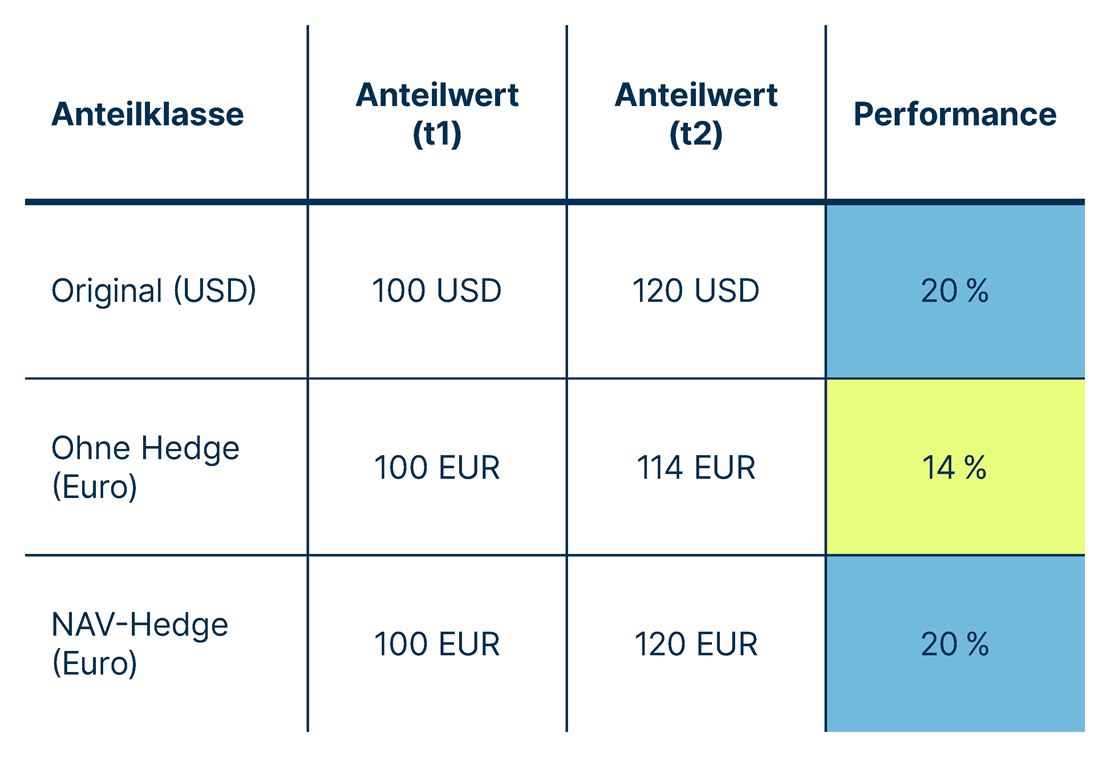

Beispiel: Effekt von NAV-FX-Hedging

Hypothetisches Rechenbeispiel bei Abwertung des US-Dollar gegenüber dem Euro zwischen den Zeitpunkten t1 und t2 um fünf Prozent. Quelle: Universal-Investment-Luxembourg S.A.

Hypothetisches Rechenbeispiel bei Abwertung des US-Dollar gegenüber dem Euro zwischen den Zeitpunkten t1 und t2 um fünf Prozent. Quelle: Universal-Investment-Luxembourg S.A. Die Währungsexperten von Universal Investment übernehmen die Sicherung des NAVs der Anteilklasse in Fremdwährung mithilfe von Forwards oder Futures. So können Fondsinitiatoren ihre Anlageideen auch Investoren in anderen Währungsmärkten ohne Abstriche zugänglich machen.

Das FX-Hedging von Anteilklassen kann bei erfolgreichen Fondskonzepten dazu beitragen, neue Vertriebsmärkte zu erschließen, da explizit Anteile in der jeweiligen Währung dieser Märkte angeboten werden können.

Ein alternativer Ansatz ist das Portfolio-Hedging. Hierbei werden die größten Fremdwährungspositionen des Portfolios gegen die Fondswährung abgesichert. Es kann also vom Fondsinitiator gezielt eingesetzt werden, um im Basisportfolio Renditechancen ausgewählter Werte zu erschließen, ohne deren Fremdwährungsrisiko in Kauf nehmen zu müssen.

FX-Overlay-Management: Erfahrung, Größe, Best Execution

Universal Investment nimmt eine herausragende Stellung als Manager von Währungsrisiken in Europa ein. Mit der Erfahrung aus mehr als 20 Jahren im Portfolio Management werden heute insgesamt Assets in Höhe von 27,1 Milliarden Euro in diversen FX-Mandaten gemanagt.

Bei den eingesetzten Derivaten kann zwischen Futures und Forwards gewählt werden. Letztere ermöglichen größere Flexibilität bei Laufzeiten und Nominal. Sie können zudem oft mehr Liquidität bieten. Futures andererseits erfordern als börsengehandelte Wertpapiere keinen zusätzlichen Collateral-Aufsatz.

Universal Investment verfolgt einen klaren Best-Execution-Ansatz und erhält als großer Manager immer mehrere, konkurrierende Angebote von Banken und Kontrahenten. So kann der beste Preis für Kunden im FX-Overlay-Management erzielt werden. Unabhängige Transaktionskostenanalysen bestätigen regelmäßig die Ergebnisse dieses Ansatzes.

Die Expertise von Universal Investment umfasst neben der FX-Absicherung der üblichen liquiden Anlageklassen wie Aktien und Renten auch Währungs-Hedging von alternativen Investments mit geringer Liquidität. So können auch Währungssicherungen für komplexe Portfolios institutioneller Investoren angeboten werden. Die Probleme beim Hedging von alternativen Investments liegen in der oft zeitversetzten Verfügbarkeit von Daten. Die Lösung von Universal Investment umreißt Victor Bemmann: „Uns ist es mit der Erfahrung vieler Jahre gelungen, selbst bei komplexen Strukturen die Währungs-Exposures aus den diversen Quellen zu aggregieren und im Anschluss konsequent zu managen.“

©2023. Alle Rechte vorbehalten. Diese Publikation richtet sich ausschließlich an professionelle oder semiprofessionelle Investoren und ist nicht zur Weitergabe an Privatanleger bestimmt. Die Publikation dient ausschließlich Informationszwecken. Die zur Verfügung gestellten Informationen bedeuten keine Empfehlung oder Beratung. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass Universal Investment bei Fonds für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben. Alle Aussagen geben die aktuelle Einschätzung der Interviewpartner wieder. Universal Investment übernimmt keinerlei Haftung für die Verwendung dieser Publikation oder deren Inhalts. Vervielfältigungen, Weitergaben oder Veränderungen dieser Veröffentlichung oder deren Inhalts bedürfen der vorherigen ausdrücklichen Erlaubnis von Universal Investment.